※一部講座の内容を変更する場合があります。

相続税務調査コンサルタントとは?

相続税務調査コンサルタント研究協会

ディレクター 大野 晃

相続税務調査コンサルタント研究協会 ディレクター

一般社団法人中小企業税務経営研究協会 理事

会計事務所RPA研究会株式会社 取締役

レッドスターコンサルティング株式会社 代表取締役社長

セミナーBOOK株式会社 代表取締役CEO

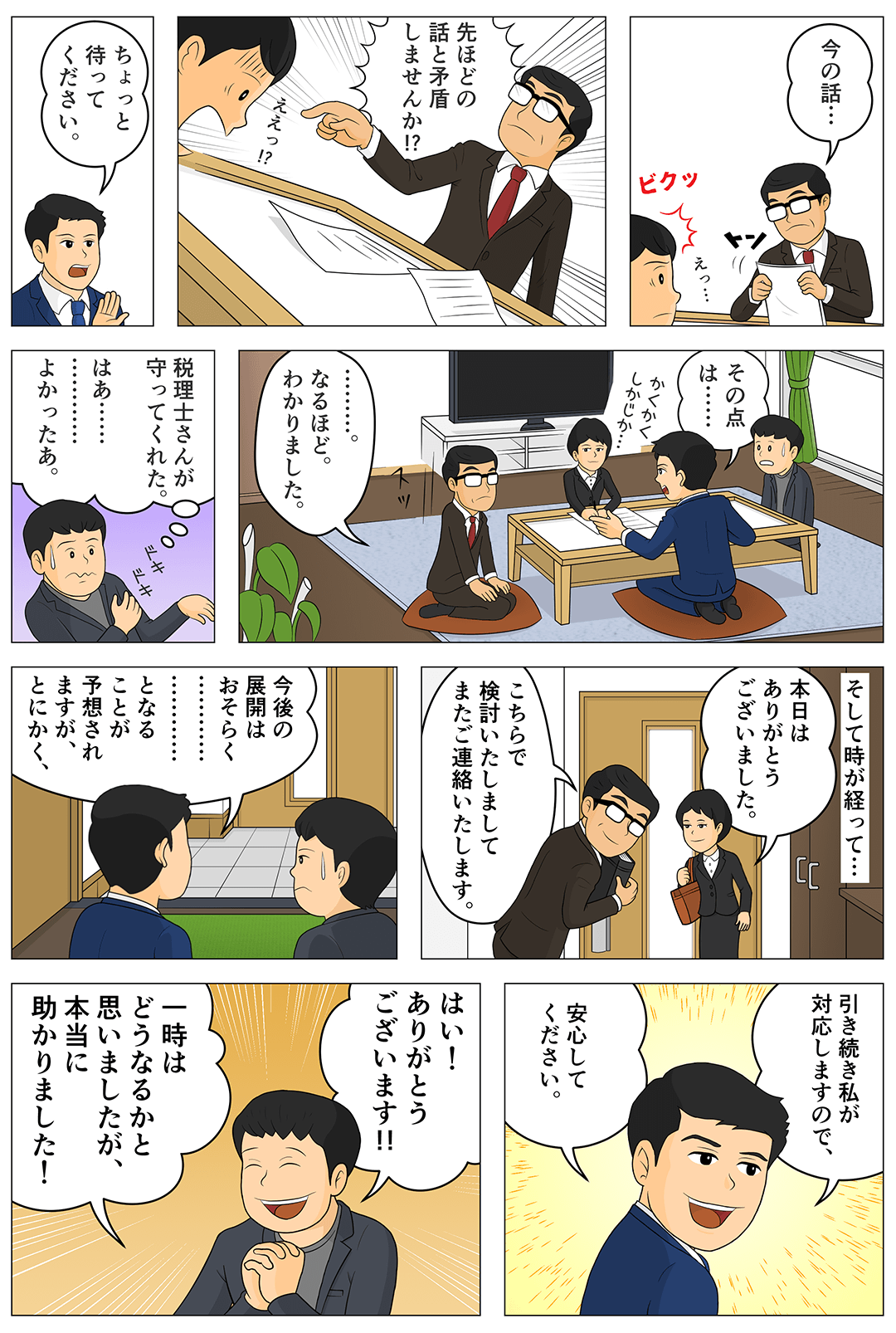

国税局資産課税系統所属23年、相続税調査と税務訴訟実務の最前線にいた相続税専門税理士が教える!

相続税務調査コンサルタント

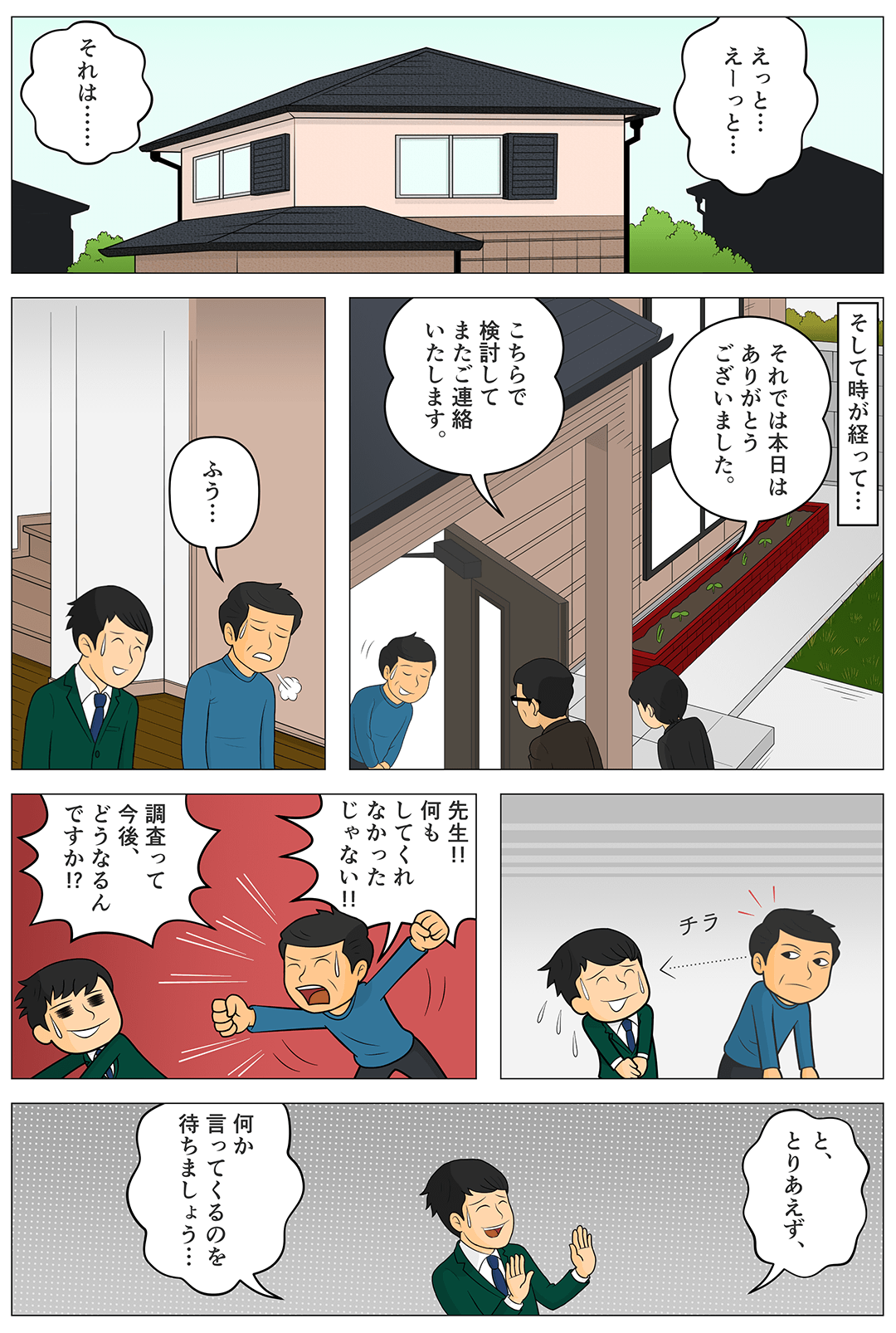

「相続税調査対応」とは、納税者を守る究極の相続税対策

~相続税申告には、高割合で「実地調査」のリスクがある~

相続税務調査コンサルタント研究協会 会長

安永淳晴

税理士。元国税調査官。1995年に国税局入局。

国税局課税第一部国税訟務官室にて資産税関係の課税訴訟事件を担当。

国際税務専門官在籍時には海外資産関連事案の調査・審理・資料情報源の開発に従事し、

海外資産保有者の捕捉や国際相続事案に係る調査については、多くの実績あり。

退官後、相続税を専門に扱う税理士法人の審査部及び国際部を経て、やすなが国際資産税事務所を開設、

相続税調査対応コンサルティング、国際相続や海外資産関連事案を中心に取り扱っている。

相続税の税務調査について高度かつ実践的な知識、

対応するスキルを備え、国税調査官目線による

相続税申告書及び添付書面の作成をマスターした税理士が

「相続税務調査コンサルタント」です。

相続税務調査コンサルタントの協会理念

《税理士試験には第6科目が存在する。~国税調査官による目線の習得~》

税理士試験で測れない実務における必須のスキル、それは税務調査の対応である。

申告内容の是非が決せられる究極の手続きが「税務調査」であり、

税理士サイドにおける国税調査官の目線の有無が、

納税者に対する不利益と税賠リスクの回避に影響する。

そのため、税務調査の「建前と正論」を理解した上、

元国税調査官から相続税調査における「クレバーな対応」と「スマートに戦う」ノウハウを習得し、

さらに国税調査官の目線を身に付けることによって、国税当局に毅然と対応できる税理士を育成、

税賠などのリスク回避を可能とする会計事務所経営のサポートを目的とするものである。

第一部

相続税務調査コンサルタントとは?

私が相続専門税理士を目指すのを諦めた理由

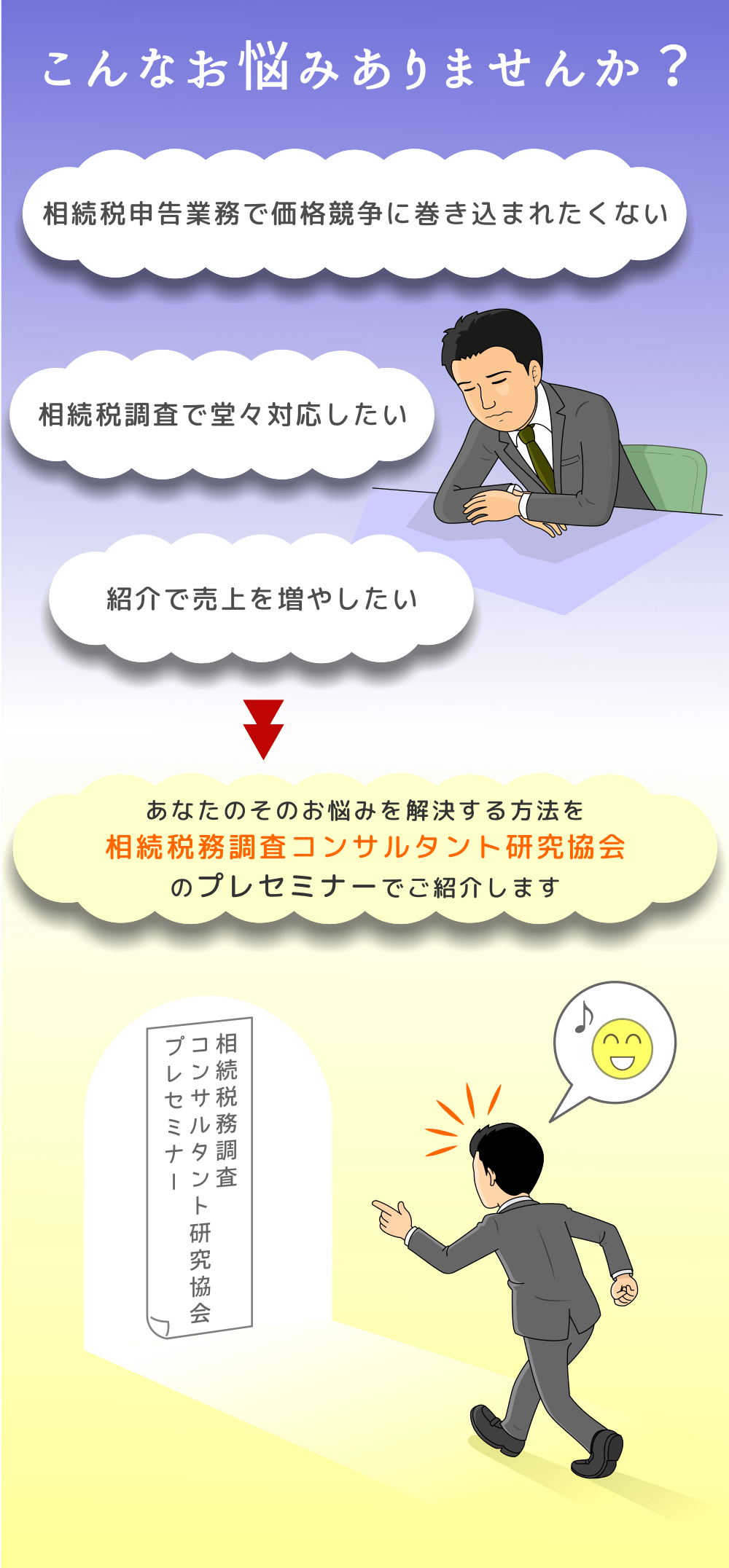

税務顧問マーケットはどんどん低価格化している

相続税の国税調査官目線がある会計事務所とブランディングしライバルとの価格競争から抜け出そう

国税OBとパートナーと言う強み ダブルチェックの重要性

国税OBが事務所のパートナーにいる事が会計事務所のスタンダートになっていく

税理士試験では学べない相続税の国税調査官目線ノウハウが習得出来る会計事務所として

採用にも有利になる!

税金申告の採点者である国税調査官目線を

税理士とスタッフが相続税務調査コンサルタントの資格を取得すれば自信がついて

お客様の相談にも『国税側はこう見てます』と

説得力があるトークが出来るようになる

税理士が人生100年時代をのりきるために必要な3つの資産

相続税務調査コンサルタント研究協会 ディレクター 大野 晃

第二部

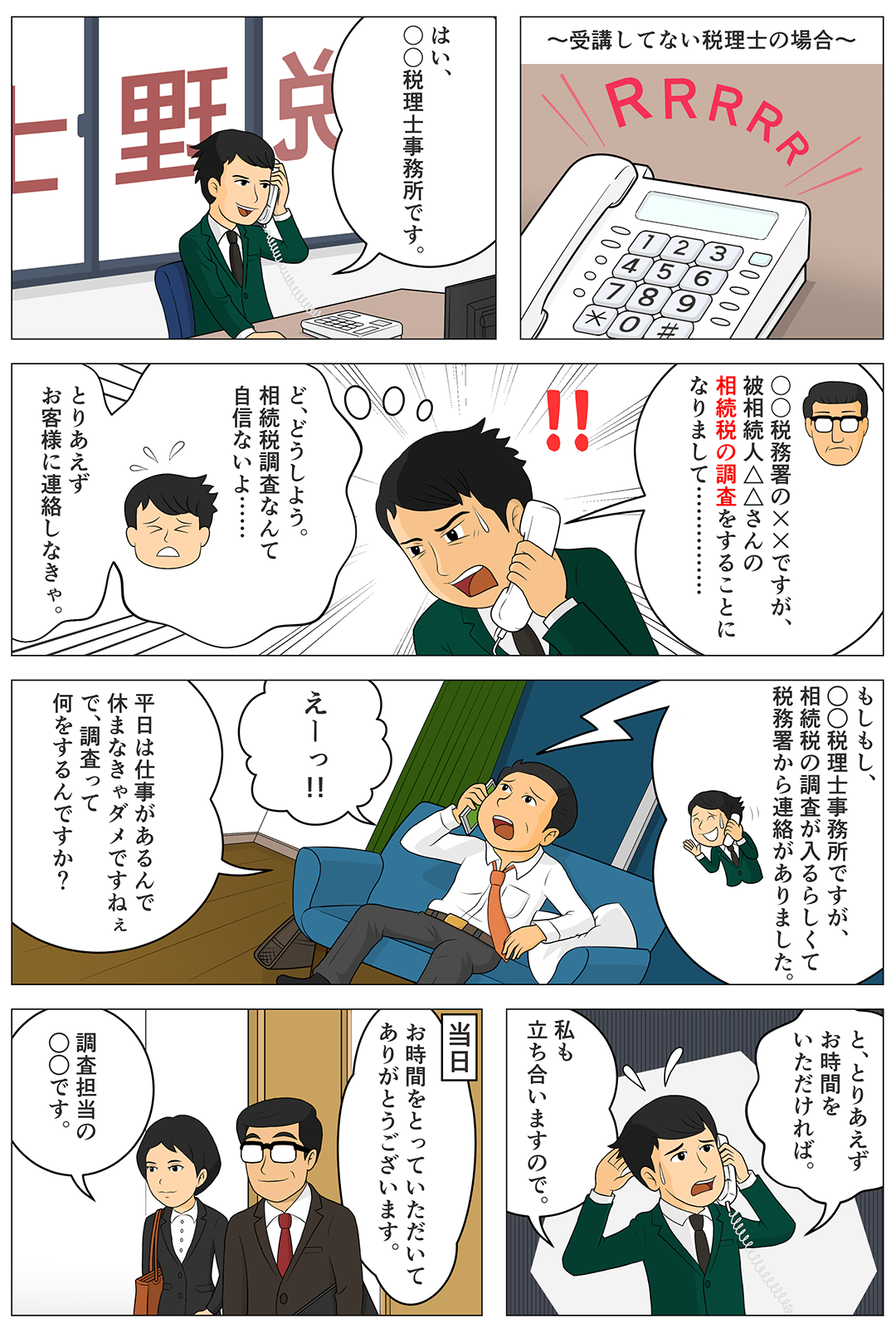

現在の調査運営は以前とは全く異なっている

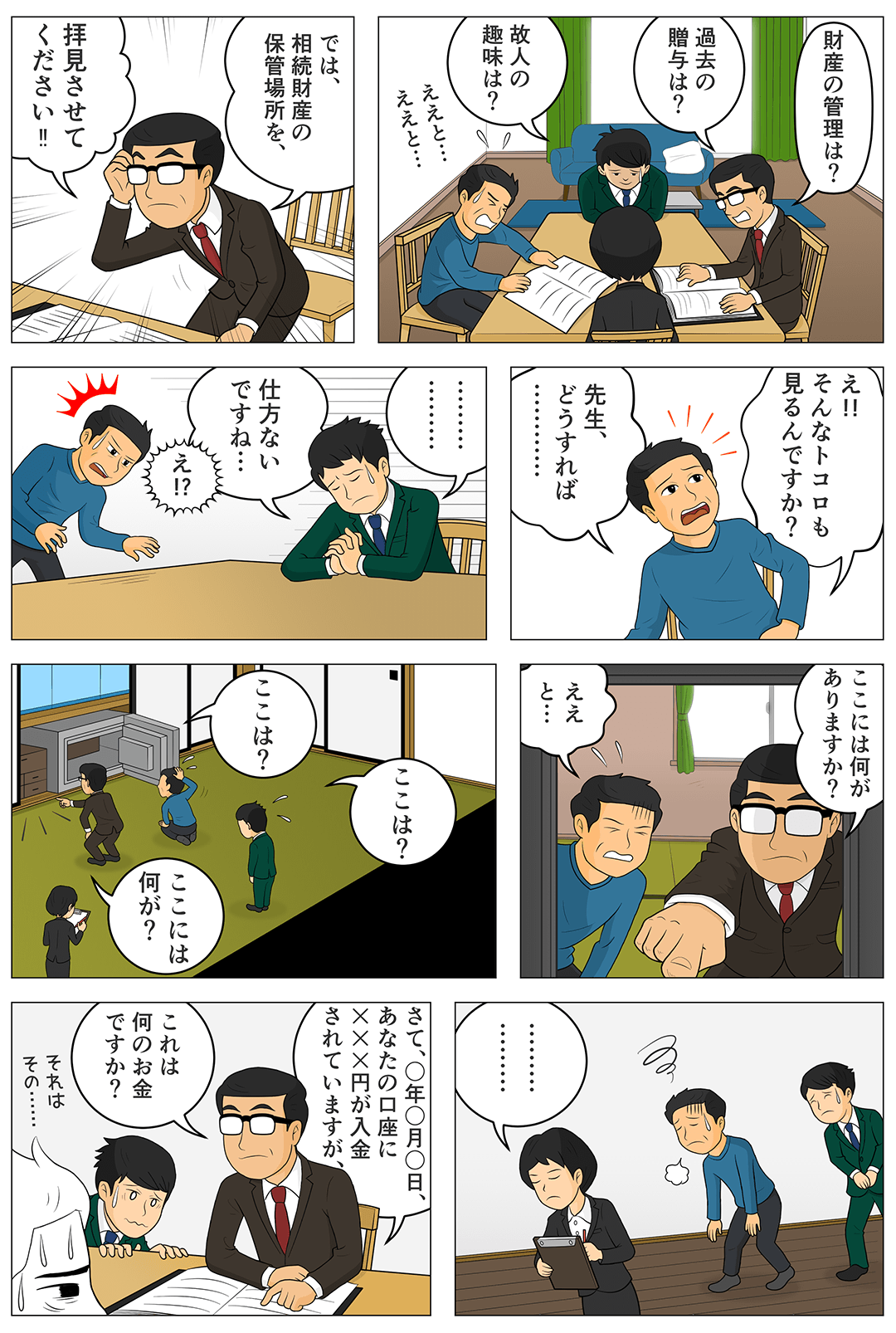

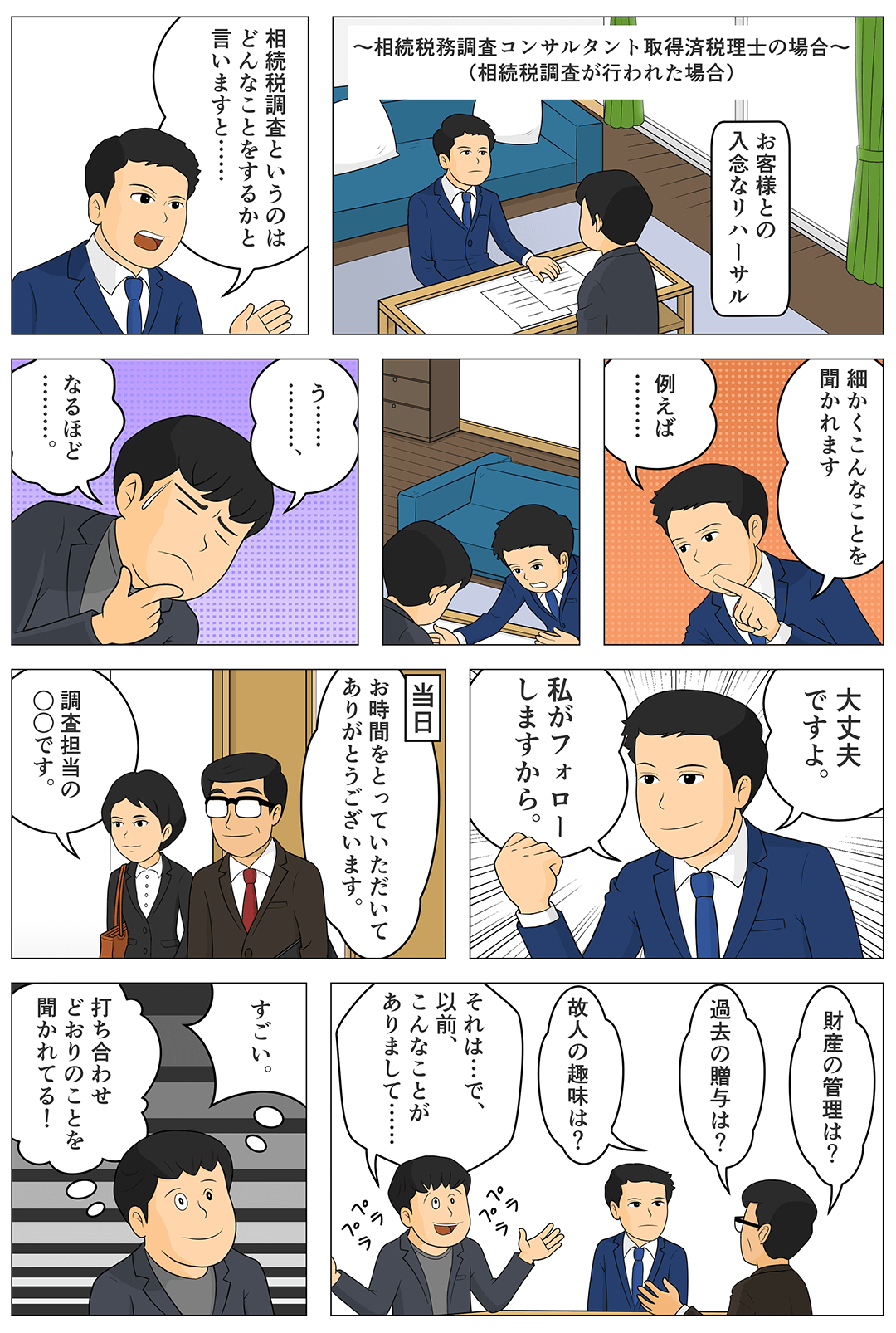

相続税調査の対応はどこに難しさがあるのか

例:預金の実査表を作るだけではダメ!分析しないと名義預金に

例:税務署は金融機関でここまで見ている

例:調査官側は土地の評価をどう考えているのか?

相続税調査対象となる事案がどうやって選定されるのか

事案ごとの調査選定理由と調査重要度を見極めることが早期終了のカギとなる

相続税調査の流れを知ることが対応戦略策定の第一歩

間違いだらけの調査対応

「調査中の録音」に対する誤った認識を正す

税務調査着手前と終了時における手続きを軽んじてはいけない

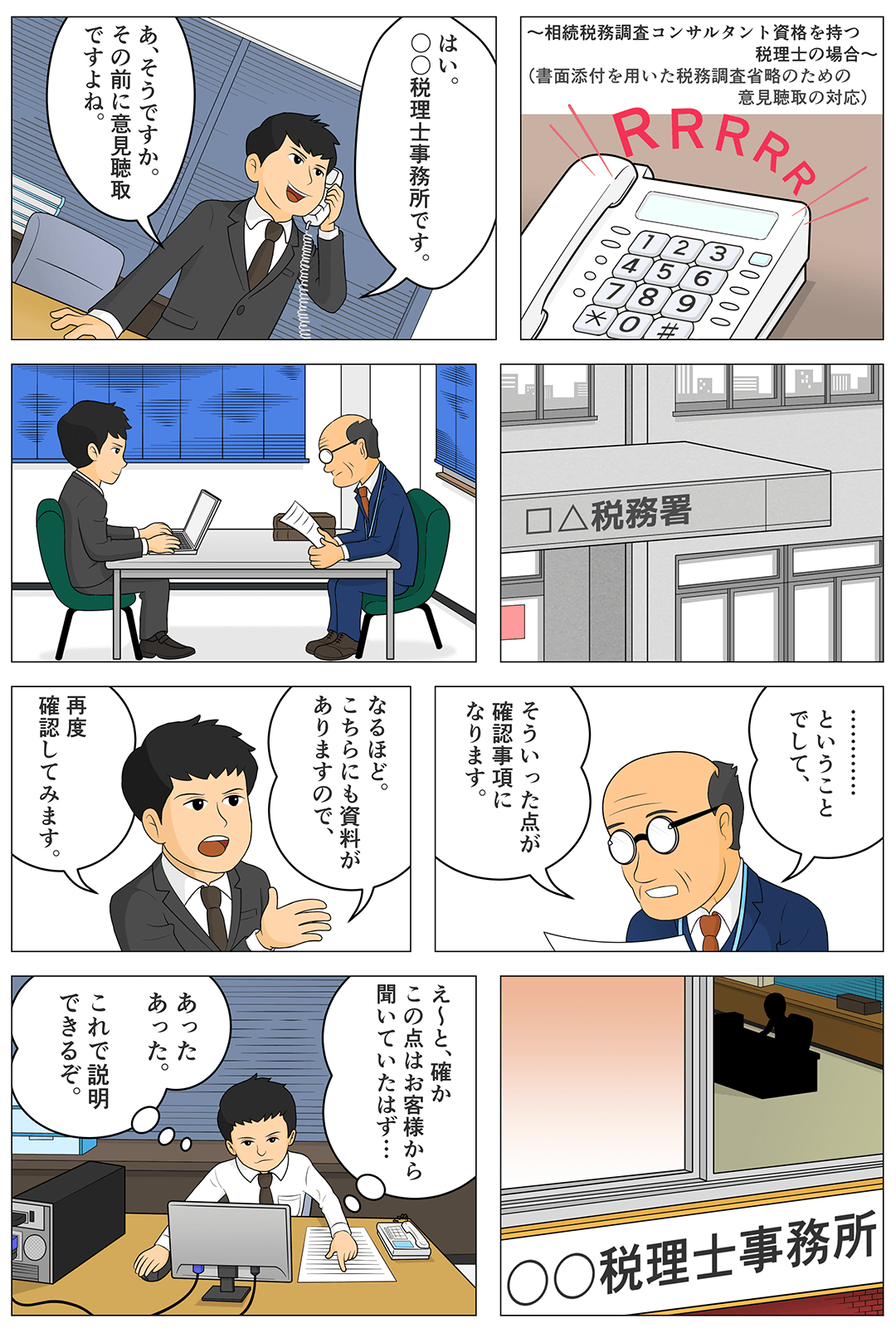

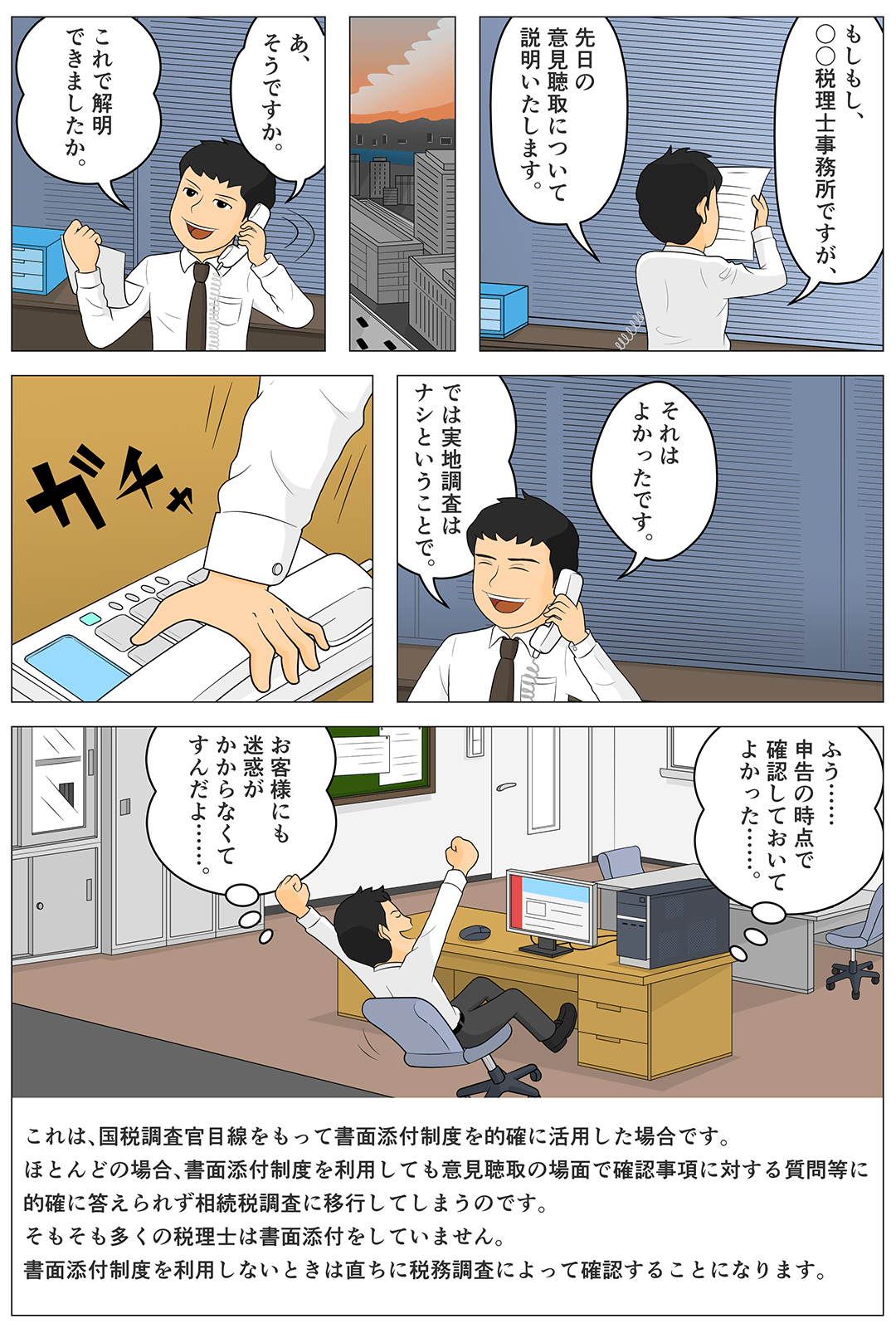

課税側から見た書面添付制度とその形骸化

「再調査の請求」はするべきではない

被告指定代理人から見た税務訴訟

「立証」と「事実認定」の感覚を理解する

重加算税とはそもそも何かを理解する。税理士も賦課要件事実の立証方法になる

相続税務調査コンサルタント研究協会 会長 安永淳晴

※一部講座の内容を変更する場合があります。

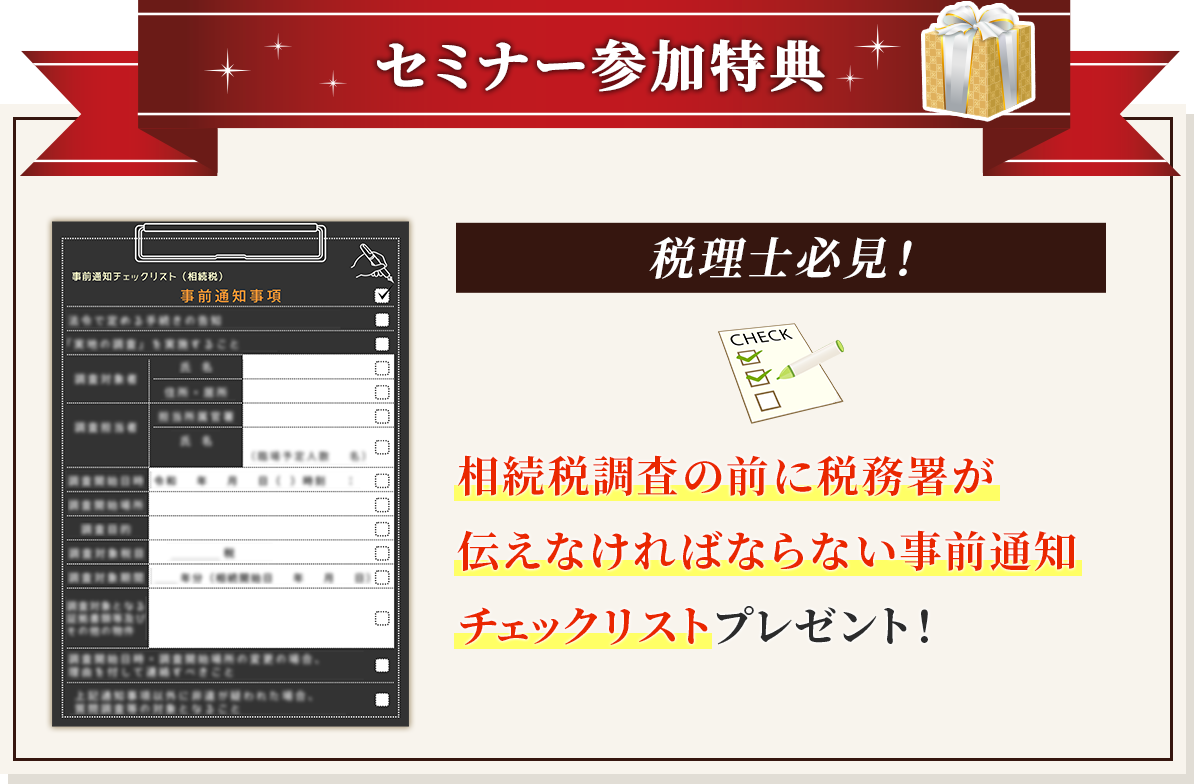

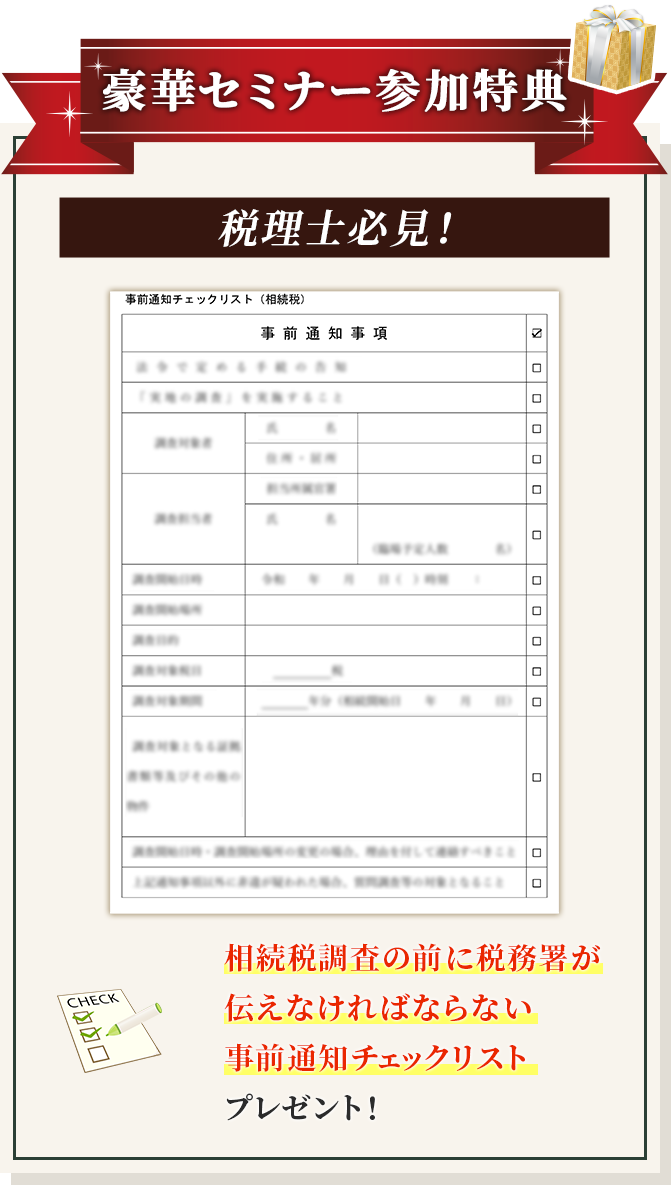

無料

オンラインで参加可能ですから、遠方の方も是非この機会にお申し込みください。

※お客様都合で欠席される場合、他の回に振り替えが可能です。

他の回への振り替えを希望されない場合、返金はございませんので予めご了承ください。

お問合せ先はこちら

主催:株式会社蔵田経営会計事務所(https://www.kuratakk.jp/)

お問い合わせ先アドレス:info@kuratakk.jp

共催:一般社団法人中小企業税務経営研究協会

渋谷区渋谷1-12-2-5F

電話:03-3400-7060